10月14日にNHKスペシャル「マネー・ワールド~資本主義の未来~ 第3集 借金に潰される!?」にて「外資系金融機関がミャンマーの貧しい人々を借金漬けにしている」という内容が放送されました。

実はディレクターの方から複数回の電話取材を受け、さらにミャンマーの弊社オフィスにも来て頂きお話しました。その誠実な取材姿勢に敬意を表します。

ただ限られた放送時間の中で仕方のない事ですが、番組のストーリーに沿って偏った情報が強調され、また誤った印象誘導と感じられる部分もありました。

ミャンマーのマイクロファイナンス(低所得者向け小口金融)の現場に関わる者の責任として、補足する情報をお伝えしたいと思います。長文になりますが最後までお読み頂ければ幸いです。

目次

筆者について

私はミャンマー・ヤンゴンに本社を構えるリンクルージョン株式会社の代表を務めています。私たちはマイクロファイナンスが拡大するミャンマーで、現地金融機関にITシステムとコンサルティングを提供しています。

金融機関との協働により貧困削減に寄与する金融サービスの拡大と、デジタル化された顧客情報と顧客ネットワークを活用して低所得者層の課題解決につながる新規ビジネスの創出に取り組んでいます。

放送の概要

以下、NHK HPの番組紹介からの抜粋です。

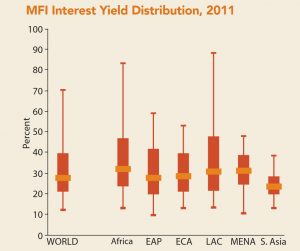

そもそも資本主義において借金は、事業を開始したり拡大したりするために欠かせない、いわば「成長のエネルギー」とされてきた。ところが現在は、経済成長よりも借金が膨らむスピードが早過ぎて、むしろ経済活動の「足かせ」となっている状況だと指摘されている。 借り手を求める金融機関のマネーがアジア各地に流れ込み、高い金利に苦しむ人びとが現れる事態も生まれている。NHKスペシャル | マネー・ワールド ~資本主義の未来~第3集 借金に潰される!? 50分の番組のうち5分ほどがミャンマーの事例紹介に割かれていました。 ※なお番組内で「タイでは日系消費者金融が進出してカードローンのシェア4割」と紹介された流れでミャンマーの話に移ったので混同されそうですが、あくまでミャンマーのマイクロファイナンスは事業融資が中心です。 世界のマイクロファイナンスの貸出金利は平均27%(中間値)であり、30%は決して高金利とは言えません。放送では「高金利」が強調されており、誤った情報と言わざるを得ません。 30%が高金利ではないと聞いてもピンとこない方がほとんどだと思いますが、金利0%近い日本の感覚で政策金利10%のミャンマーを見るのは適切ではありません。経済成長率、インフレ率が一桁後半のミャンマーでは銀行の普通預金の金利が8%、担保のある大企業への銀行融資でも十数%です。 さらにマイクロファイナンスは返済が高頻度で行われるため、元本が一定のペースで減っていきます。また融資期間も最大1年と短いため金額ベースでみると借入の10~20%が実質的な利子となります。 これまで10日で利子を10%も取るような高利貸しから借りるしかなかった人々にとって、年利30%(月利にすると2.5%)はフェアな金利とも言えます。 ミャンマーで多重債務が増えている事は事実です。 マイクロファイナンス機関の競合が激しい5地域で行われた直近の調査では、31%の利用者が3つ以上のローンを並行して借りており、中には7~8本のローンを借りている利用者もいたと報告されています。また同調査では利用者の16%が予定日に返済できなかった経験があると回答しています。 とはいえ上記は特に競争が激化している都市部で行われた調査であり、農村部では上記よりマシな状況があり、全くマイクロファイナンスが進出しておらず高利貸しに頼らざるを得ない地域もあります。 現場で数百人の利用者に直接インタビューしてきた私の感覚ですが、放送で取り上げられていたス・ミャモンさんのような極端なケースは全体の1~3%程度ではないかと思います。(返済能力すれすれの借り過ぎまで含めると10%~20%はあるように思います。) 放送では高利貸しによる借金地獄が全てのように構成されていますが、大部分のローンは事業活動に使われ、家計を支えるお母さんの零細ビジネスを支えています。 因みに、市場全体での30日以上延滞率は1%以下で、他国のマイクロファイナンス市場と比べても低い水準にあります。 多重債務、過剰融資は以下のような要因によって拡がっています。 適切な行政のコントロールが不十分な環境下で、野放図に市場が拡大していくことは私たちが最も懸念してきたことであり、その弊害は見過ごせないレベルに達していると考えています。 一方で全てを外資系金融の責任にすることはできません。過剰な融資は外資、内資問わず(もっと言えば民間企業・NGO問わずに)起きている問題です。外資の中でも適切な融資をしているマイクロファイナンス機関も存在します。 資本市場が未熟なミャンマーにおいて、ヤミ金融に代わって合法的な金融が短期間で普及したのは間違いなく海外マネーの功績です。ミャンマー国内での資金調達が限定的な現状では、外資系マイクロファイナンス機関に長期的な経営視点で市場形成に努めてもらうのが現実的な次善策だと考えています。 一方で、長期的には市場シェアの8割が外資に占められている金融市場が健全とは言えません。時間はかかりますが経験を積んだ国内勢が力を付けて、ミャンマー資本によるミャンマー人のための金融市場が形成されるべきだと考えます。 ミャンマーは働くことに喜びを感じる人が多いのが特徴です。その働き者気質を後押しして顧客中心の健全な金融市場に成長すれば、マイクロファイナンスは国全体の経済の底上げにつながるはずです。 いまミャンマーのマイクロファイナンス市場は重要な岐路に立っています。 ①IT活用による融資適正化 ②金融教育 ③零細ビジネス支援 ※本記事の内容は当社としての見解であり、いかなる提携機関/関係者の見解を代弁するものではありません。

ミャンマーのマイクロファイナンスの概要

年利30%は高金利か?

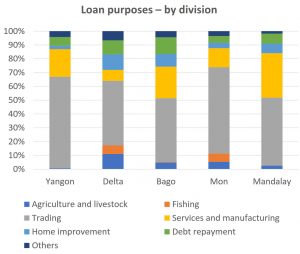

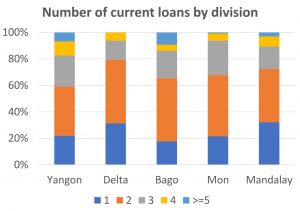

多重債務、過剰債務の現状

(返済率99%というと信じられないかもしれませんが、99%には返済予定日に間に合わなくても1か月以内に返している、また5人組の他のメンバーが立て替えているケースなども含まれています。)多重債務が起こる背景

外資系金融の功罪

健全な市場形成に向けて:私たちの取組み

健全な金融市場を実現するために私たちが取り組んでいる事業を、最後にご紹介させて下さい。

マイクロファイナンス機関が顧客や融資の情報を管理できるよう独自開発したITシステムを提供し、同時にデータ活用のためのコンサルティングを提供しています。現在7つのマイクロファイナンス機関にシステム提供し、約55,000人への融資適正化を支援しています。

またマイクロファイナンスの国際的なトレンドであるSPM(ソーシャル・パフォーマンス・マネジメントの略で、金融機関の社会インパクトと経済利益の両立を目指す経営手法)の導入をコンサルし、またSPMを実践するマイクロファイナンスに社会的投資が集まるエコシステムを作っています。

正しい知識を身に着けて借り過ぎを防いでもらうために、マイクロファイナンス機関と共同で無料情報誌を製作発行し、マイクロファイナンス機関利用者に金融教育を届けています。2か月に1度発行しており、のべ35万人に配布しました。

マイクロファイナンス機関と提携して、マイクロファイナンス顧客を対象とした零細ビジネス支援サービスを本年9月にローンチしました。

融資を生計向上に繋げられるように非金融サービスで零細事業者を支援しています。

{kind=link}